長期における資産形成の方法として以下の3つ挙げることができます。

| 自分の本業でたくさん稼いで、金額がまとまったところで、効率の良い運用先に投資をする。 | |

| 毎月決まった安定した収入から、一定額を積み立てていく。 | |

| 今の収入を自己投資に使い、将来の自分の収入を上げる糧とする。 |

どの方法を取るのかは人それぞれではありますが、ご自身の性格と収入、人生計画から考えればどれに当たるかはすぐにわかると思います。

今回はこの(2)毎月決まった安定した収入から、一定額を積み立てていくというのを海外投資ですることをご紹介します。

日本で積み立てるといっても、なかなか良い投資対象先がありません。いくら長期投資でドルコスト平均法を使い計画的な資産形成をしたとしても、投資対象先が上がらないのでは意味がありません。

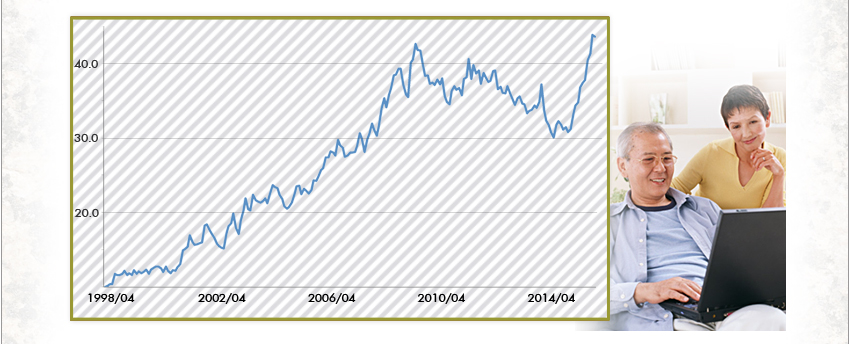

次のグラフをご覧ください。

これは海外積立投資で投資可能なあるファンドの成績です。このファンドは2000年から運用されており、現在までの9年間の数字から取ったチャートです。年間平均で13%のリターンを出しており、複利運用で現在まで投資していれば当初元本の4倍になっています。

その他200本ほどあるファンド(含むヘッジファンド)の中から、自由にポートフォリオを組み、その時々の市場に合った運用をしていくことができます。

こちらが弊社がご提案中のポートフォリオ(あくまで一例です)。

米国株、新興国株、金関連株、ハイイールド債、ヘッジファンドに分散投資した結果です。

直近10年間の年率平均リターンが9.5%となっています。

投資が好きな方は、その方の相場観があります。今が買い、今が売りという考え方です。ただそれで100%当たる方はいません。上がる時があれば下がる時もあるのが相場です。

そこで毎月一定額を定期的に買い付けていくことで、高い時に少なく、安い時に多くその銘柄を買っていくことができます。

つまり、安い時にたくさん買うという投資の本質を、主観とは関係なく自動的にすることができるのです。これをドルコスト平均法といいます。

さらに長期(最大25年)で投資することによって複利効果も働き、投資資産は放物線上に大きく膨れあがります。

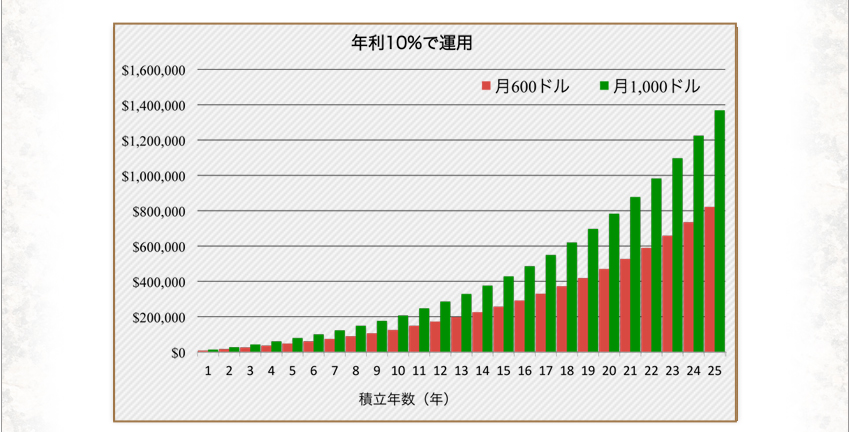

次のグラフをご覧ください。

毎月1000ドル(約10万円)を積み立てていき、年間平均10%の運用をした場合、本来30万ドル(約3000万円)しか積み立てていないはずの資産が、25年後には140万ドル(約1億4000万円)近くに上昇しています。

つまり1億円以上のリターンができ、1億円を超える資産形成が可能になるのです。

積み立てる金額、年数は個々人の人生計画によって決めることができます。

積立金額:毎月約1万円(USD100)〜上限なし

積立年数:5年〜25年の5年単位で設定

海外積立の目的も様々でしょう。

ある方は・・・

自分が60歳になる時を満期として設定しよう

ある方は・・・

自分の子供が18歳になる時に満期設定をし、その積立額を学資金にあてよう

ある方は・・・

社員の退職金積立の代わりに社員名義で積立をしよう

(社員のモチベーションUP)

というようにご自身の基準で設定することができます。

<ボーナス金利>

1.5万円/月:1%

3万円/月:2%

4.5万円/月:3%

6万円/月:4%

11万円/月:5%

注1:満期まで毎年もらえます。

注2:1ドル=100円で算出

この海外積立投資には高いボーナス金利がつきます。

日本人の投資家にはありえない%ですが、これが海外の保険会社では当たり前なのです。

特に米国の保険会社にとっては。

世界中で日本だけが低金利が長く続いているから、です。

例えば、米国はここ2009年からゼロ金利政策を取っています。

それまでは高い金利で5.25%ありました。

そして保険会社が投資する債券は長期国債です。

以下、ゼロ金利政策の今現在(2013年9月)の米国債の長期国債金利です。

5年:1.5%

10年:2.5%

30年:3.625%

過去短期金利で5.25%あった時の長期債利回りは当然更に高いものと言えるでしょう。

ボーナス金利は最大で5%。

積立期間は最大で25年ですから、こうしたところからボーナス金利が支払われていると言えますね。

これを逆に捉えると、今のゼロ金利政策が長く続けば、この高いボーナス金利を支払っていくことは困難になるということ。

そうなると既存の顧客は今の高い金利をもらい続けられますが、新規契約のボーナス金利は低くなってしまうでしょう。

2年経過後(3年目)からはペナルティなしで以下3つの変更が自由にできます。

・積立額の減額(最低1万円)

・積立のSTOP

・積立後資金の引き出し(3年目の積立資金から)

将来、収入が減ってしまった時、リストラにあった時、大きな出費(結婚、養育費、家など)があった時には、気軽に変更できるというのが、世界中の皆さんが気軽にこの海外積立投資をされる理由です。