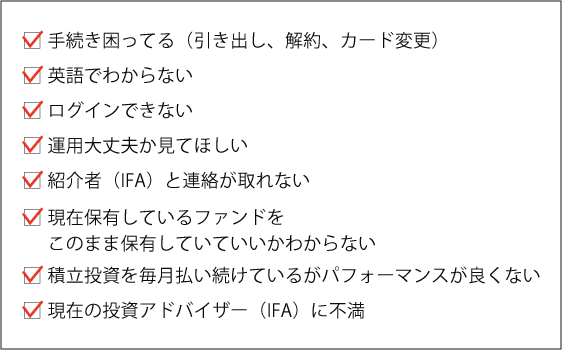

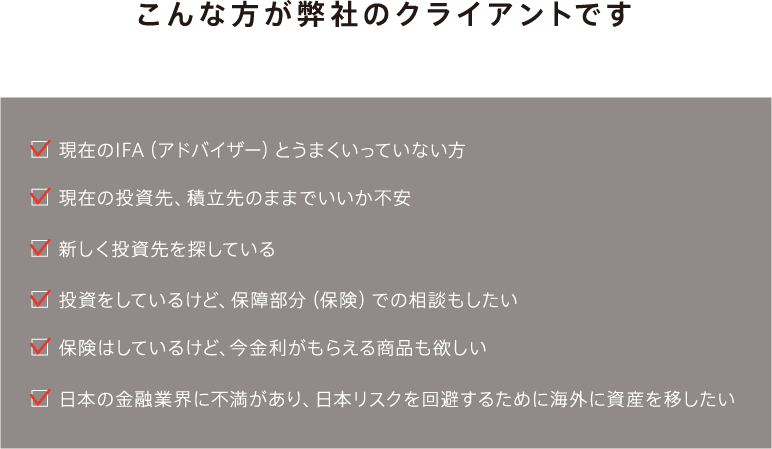

回転売買で投資家の利益にならないことばかり勧めてくる証券マン、金利の低い銀行預金よりマシだというだけで毎月分配型ファンドをセールスしてくる銀行マン、こちらの意向とは関係なく限られた保険商品から売りやすいものを販売する保険マン。

投資は自己責任とはいえど、投資のプロではない皆さんは安心して相談できる「アドバイザー」を探しています。けれど残念ながら日本の金融業者にはちゃんと中立な立場で、皆さんのサイドに座って一緒に考えてくれるアドバイザーは少ないと思います。それはそれぞれの業界の収益体制だったり、上場企業として利益を追求しないといけないという立場、企業文化など、様々な要因がありますが、そんなの投資家である皆さんには関係のないことですよね。

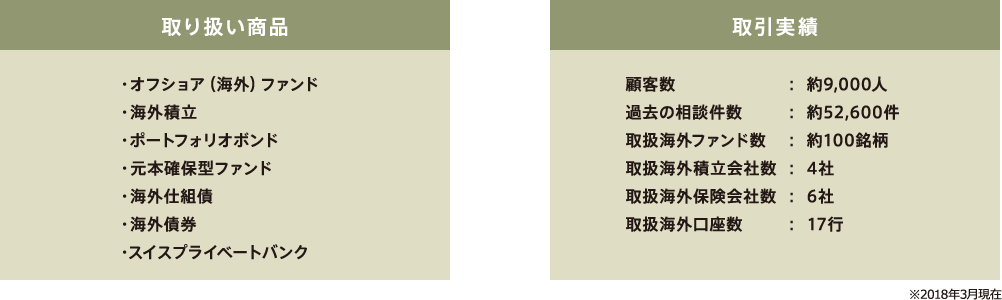

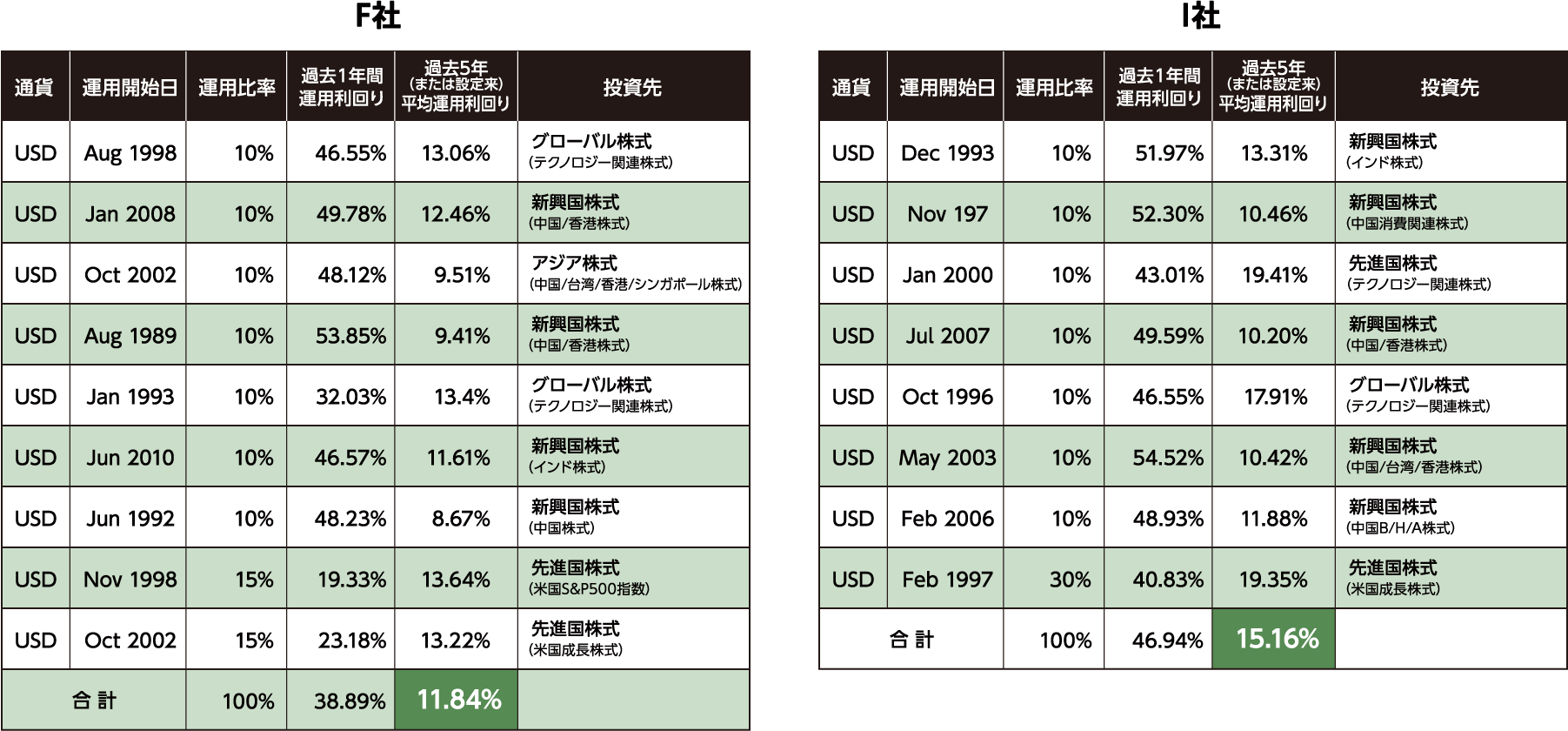

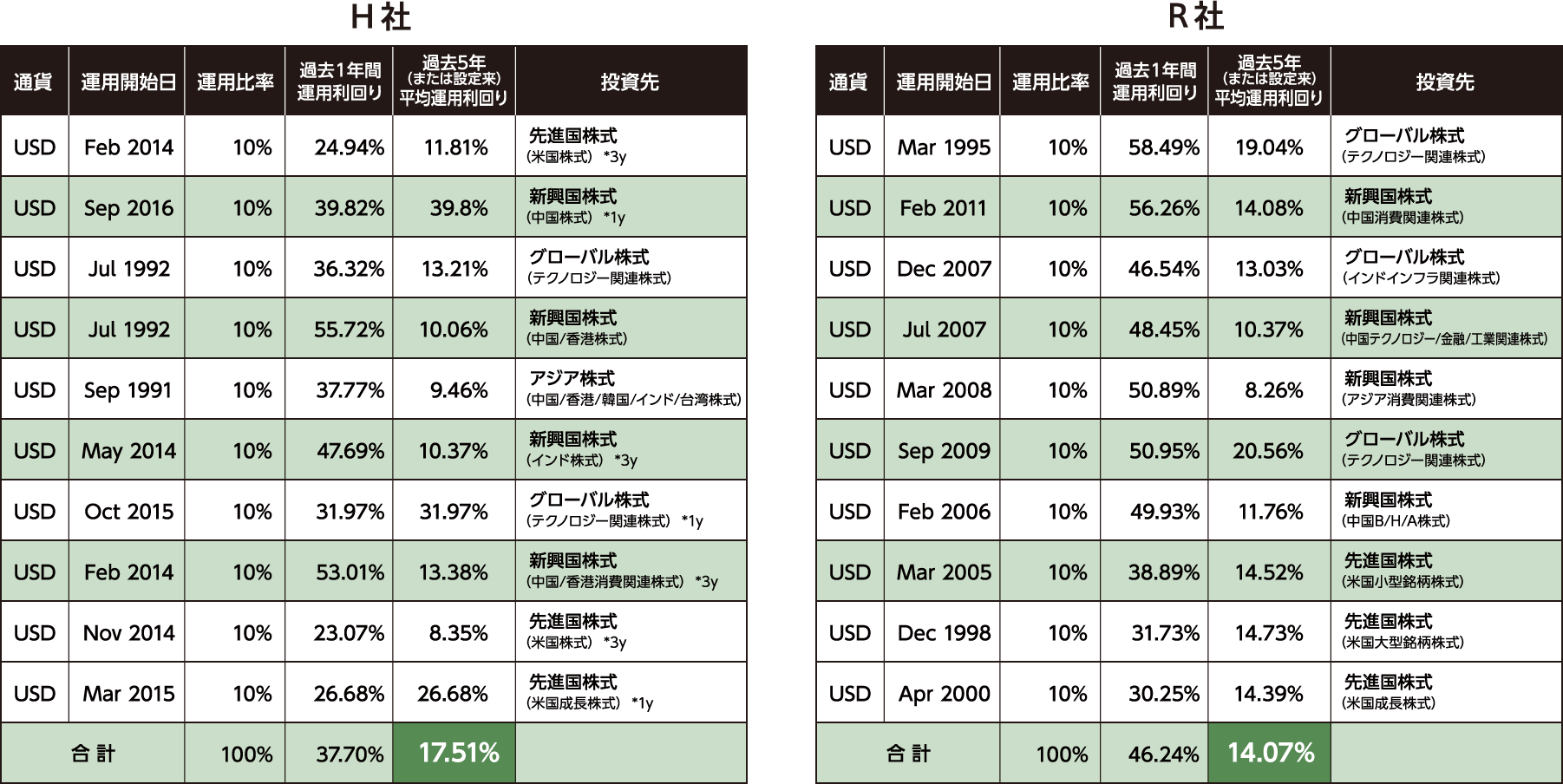

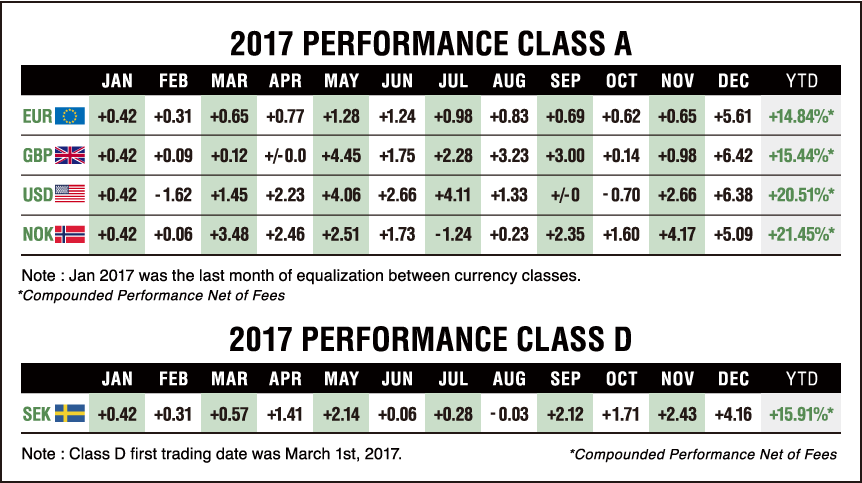

変額プラン (F社、R社、H社、I社)

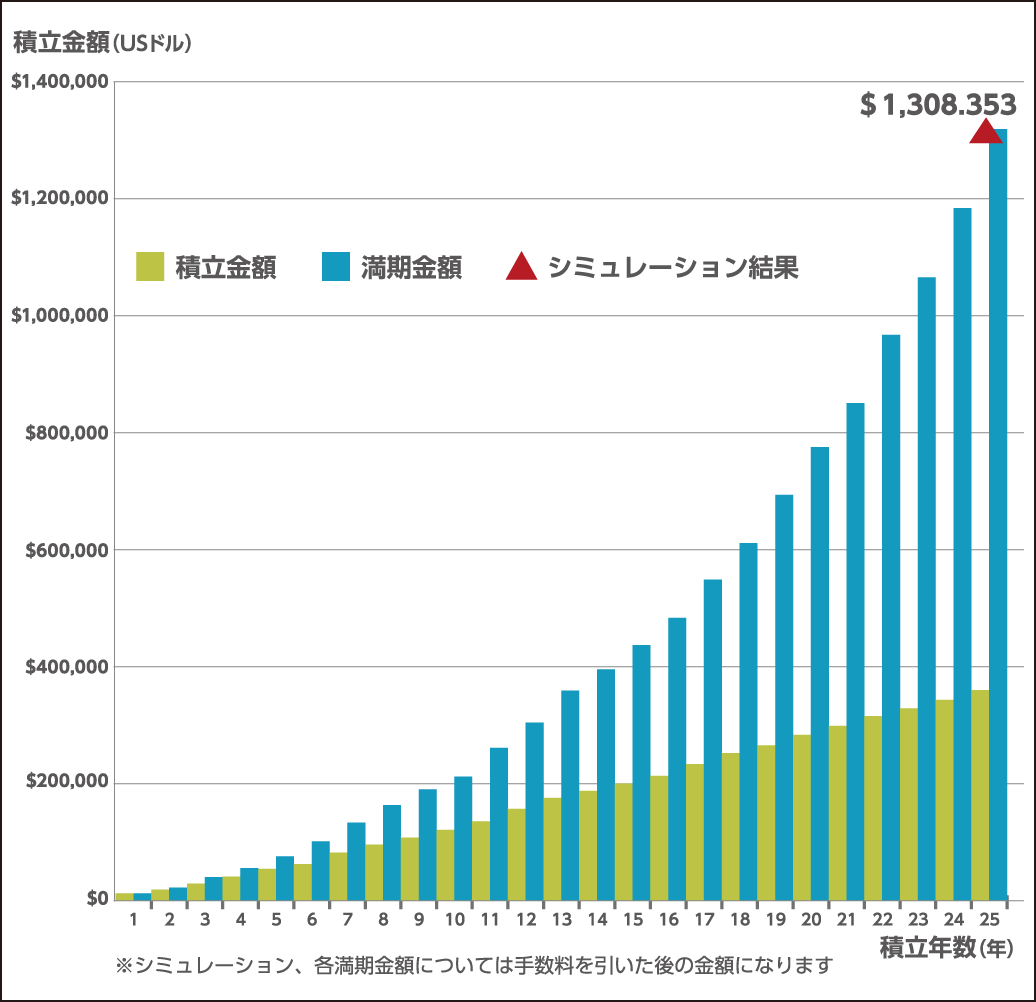

毎月100ドルからクレジットカードで積立をし、200本のオフショアファンドから自由にポートフォリオ組みながら投資をすることができます。

更に毎年1~5%の金利、経過年数毎にロイヤルティボーナス(期間中の積立総額に対して5~7.5%)をもらうことができます。

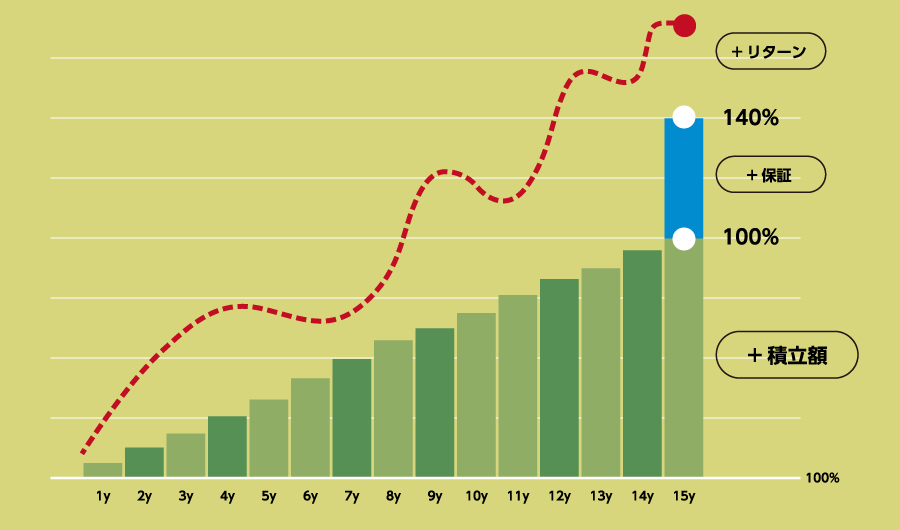

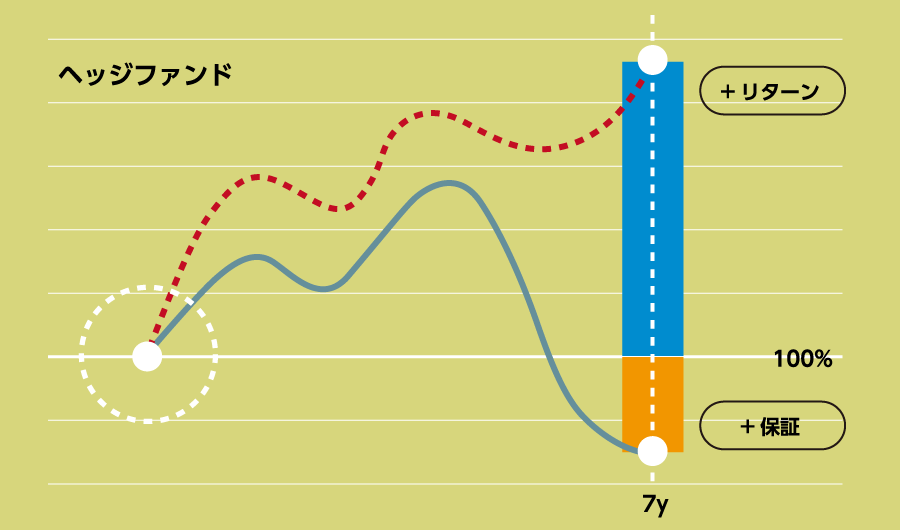

元本確保型プラン (I社)10年100%、15年140%、20年で160%の元本を保証してもらいながら、S&P500で積立をすることができます。

英国(London以外)で介護不動産を運営するファンドです。居住者は国から認定を受けている身体障害者&精神疾患患者で、家賃は国から支払われるため空室リスク、家賃滞納リスクが極めて低いです。また国から認可を受けてから不動産への投資&リノベーションを行うため、投資リスクも低いです。年間の目標リターンは10-12%ですが、実際には投資物件の購入による短期的収益により、年平均リターンが20%を超えてます。

最低投資金額 : USD 10,000(約100万円)

通貨 : USD、EUR、GBP、CHF

売買 : 毎月

購入手数料 : 0%

解約手数料 : 5~0%(5年経過後0%)

年率平均リターン : 22.13%

年率平均リスク : 2.58%

世界の森林は、地球温暖化と新興国を中心とした急速な伐採により、年々減ってきています。

そのため世界で森林を守ろうと、世界全体の31%を保護区としたことで、自由に木を切れなくなり、森林は増え、木の価格も上がってきました。このファンドは主にブラジル、バルト三国、米国(REIT)の既に立っている森林をリースし、木を育てていくことで価値を高くし、それを売却することで年平均12%以上のリターンをあげています。

最低投資金額 : EUR 5,000(約60万円)

通貨 : USD、EUR、GBP、SEK

売買 : 毎月

購入手数料 : 0%

解約手数料 : 5~0%(5年経過後0%)

年率平均リターン : 12.64%

年率平均リスク : 5.40%

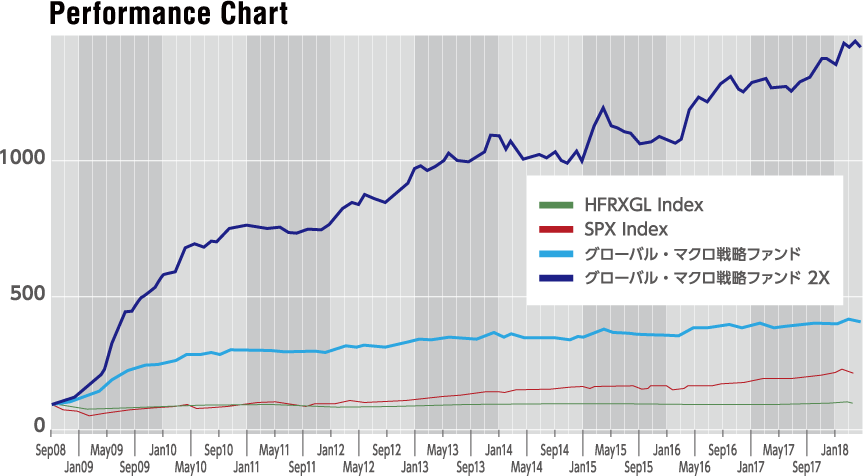

世界中の株、債券、コモディティ、FXを対象として、ロング(買い)とショート(売り)を使い、リターンをあげていきます。こうという比率も決めず、その時に必要な場所へ必要だなだけ投資をすることで、毎年リターンをあげていきます。

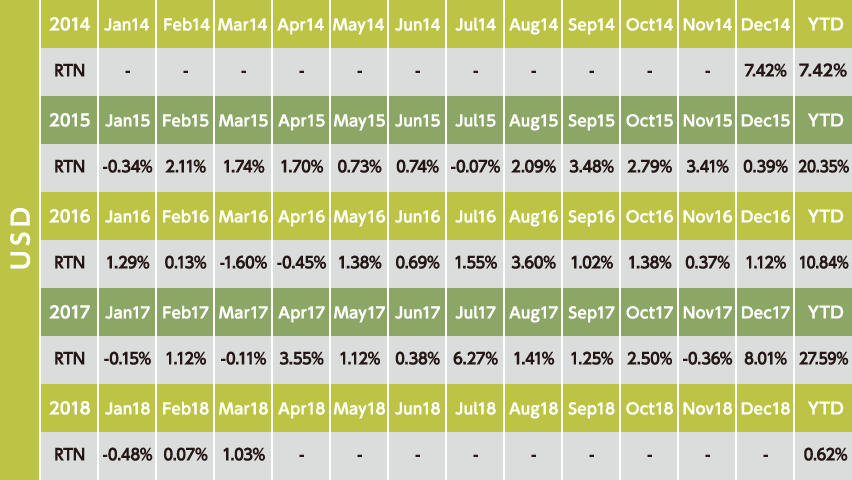

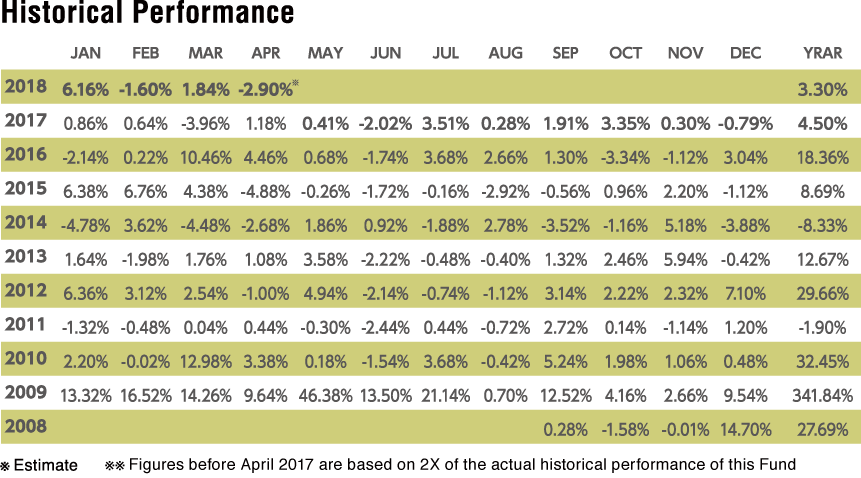

2008年9月の設定来+269.9%(3.69倍)の累積リターン。いずれの3年という期間でもマイナスリターンはなく、3年の平均リターンが+39.70%なので、3年以上の長期投資を目指すのが理想です。更にこれを2倍レバレッジかけたファンドが新しくできました。

最低投資金額 : USD 10,000(約110万円)

通貨 : USD、EUR、GBP、CHF

売買 : 毎月

購入手数料 : 0%

解約手数料 : 5~0%(5年経過後0%)

年率平均リターン : 35.57%

年率平均リスク : 23%

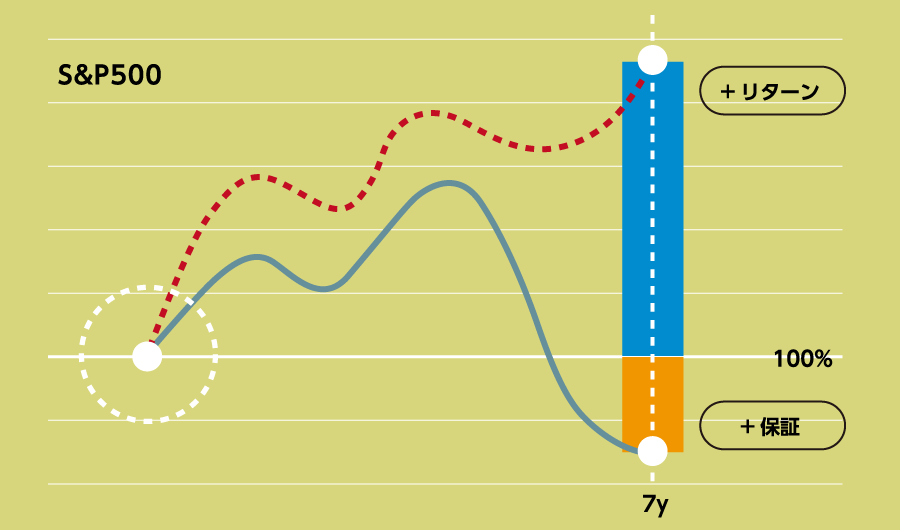

7年後に元本の100%を保証してもらった上で、S&P500へ投資ができます。

12年後に元本の100%を保証してもらった上で、ヘッジファンドへ投資ができます。

デンマーク首都コペンハーゲンに作られるオフィス施設のために約8億円(DKK44mil)を調達します。施工するのはOskarGroupという1950年からの実績がある会社。施設には、オフィス、オフィス、テナント、ホテル、フィットネス、カフェ、ショップが入る予定です。

今回の施設の立地も新設される駅から徒歩2分。空港、高速へのアクセスが良く、緑もあり、通勤するのにとても良い環境です。

最低投資金額 : EUR 10,000(約130万円)

通貨 : EUR, SEK, NOK

金利 : 12%/年 ※四半期ごと

満期 : 36ヶ月(3年)

早期償還条項 : 2年目以降

(早期償還の場合は、元本100%と金利が返還)

購入手数料 : 3%(外枠)

HSBC香港、ハンセン銀行、スタンダードチャータード銀行、First Hawaiian Bank、スイスプライベートバンクなど

保険料支払総額(10年払い) : USD 36,370

20年後(50歳) 解約返戻金 : USD 72,614(199.6%)

30年後(60歳) 解約返戻金 : USD 125,799(345.8%)

40年後(70歳) 解約返戻金 : USD 216,454(595.1%)

※現行利率での計算 ※保険金額・保険料により返戻率は異なる

※保険料払込期間を短くすると返戻率は高くなる

海外養老保険(S社)、海外即時年金(K社)、海外終身年金(J社)

F社、R社、H社、I社、C社など

3年前からR社のラップ口座で運用をしていますが、IFAに不満を持っています。。

当初だけは面談してファンドの選択をしましたがその後のメンテナンスをほとんどしてくれないので、最初のままのファンド構成で、かなりの損失が出ています(円計算なので為替差損もありますが)。

また税務調査について現在のIFAに相談したところ、海外に慈善を目的とした会社を作り、そこに資産を寄付したことにすれば、もう海外資産については税務調査の対象にはならないというアドバイスを受けました。

現在のIFAは、こういうスキームについての助言はくれますが、肝心の資産を増やすアドバイスがなく、そこが不満でした。

5000万円以下しか海外資産はないので、今から税務調査を避ける努力をするという必然性はないと私も思います。

積立のその後のメンテナンスをしていなかったというのも問題ですが、税務調査を避けるために海外の法人を作って・・・

というアドバイスもどういったものかと思います。とりあえずせっかく積立てている資産をちゃんと運用するためにこの海外積立年金のアドバイザーを弊社へ変更しています。

その後、この方も弊社大阪セミナーに参加いただけ、そこで話した海外個人年金に関心を持っていただけました。セミナー後の個別面談であらためて数字の確認をした上で、すぐに香港へのチケットを取って渡航し、以下の手続きをされました。

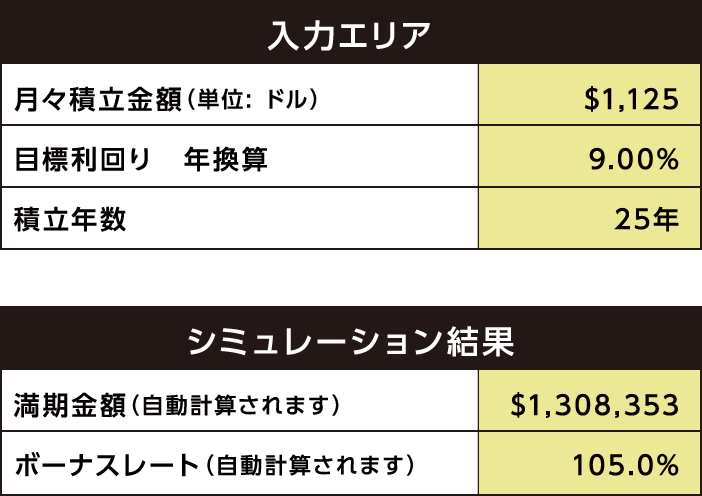

6-6プラン:USD52,000(約600万円)、一括払い

この方の例でいくと、初年度支払い:USD 52,000 (約600万円)

これが78歳満期時に、

満期時受取総額 : USD 73,216(約842万円、140.8%)

もしこれを82歳から6年間に分けて年金受取をしても受取総額は、

年金受取総額 : USD 63,908(約735万円、122.9%)

※現在の予定利率で計算 ※1ドル=115円で計算

さらに今後円安が進んだとして、1ドル=140円になれば・・・

満期時受取総額 : USD 73,216(約1025万円) 年金受取総額 : USD 63,908(約895万円)

となります。

12年後に1ドル=140円は十分あり得るレートですよね。

ご相談いただいた時には以下のような状態でした。

積立開始:2013年9月(4年3ヶ月経過時点)

積立額:50,000円/月

保険期間:30年

保険料総額:2,550,000円

時価総額:2,443,312円

相場絶好調にも関わらずまだ元本割れです。そのため弊社保険アドバイザーからは・・・

1)Hansardは海外積立年金のなかでも特に手数料が高い

2)手数料が高いため4年3ヶ月経過で元本割れしている

3)ハンサードの手数料よりも運用のパフォーマンスが低い(現状のファンド選択の問題)

の点から、まずはAspireを積立停止、その後同じ額を別の海外積立年金で補うようご提案しました。

・変額プラン

・元本確保型プラン

この方は「変額プラン」をご希望でした。

更にまだ月300ドルの余剰金もあったので、その積立を合わせて以下3つの選択肢

1)Hansard積立継続+新規で「変額プラン」:300ドル、25年

2)Hansard停止+新規で「変額プラン」:300 or 700ドル、25年

3)Hansard解約+新規で「変額プラン」:300 or 700ドル、25年

から・・・2)を選択されました。

「4年経っても元本割れでこのまま続けたほうがいいか?」ということで、お問合せいただきました。

この方の現状がこのような状態でした。

積立開始:2013年9月(4年3ヶ月経過時点)

積立額:50,000円

保険期間:30年

保険料総額:2,550,000円

時価総額:2,443,312円(-4.2%)

我々からアドバイスさせてもらったのが、

①Hansard社Aspireは海外積立年金のなかでも特に手数料が高い

②4年3ヶ月経過で元本割れしている(手数料の影響が強い)

③Hansard社Aspireの手数料よりも運用のパフォーマンスが低い(現状のファンド選択の問題)

という点でした。

そして商品の特性などを改めてお話していたところ、契約時に聞いたことなかった点がたくさんあったそうです。

既に始めてしまっているのはどうしようもないですけれど、4年たった今、残り26年間これを継続するかどうかは今決めることができます。選択肢として、

1)積立継続。運用先を変更し元本以上の運用をすることを目指す。

2)解約してそれと同額ぐらいで、新たに別の手数料の低い、何かしらの保証のある海外積立年金に加入する。

3)積立停止をして、新たに別の手数料の低い、何かしらの保証のある海外積立年金に加入する。

から選んでもらったところ、「積立は将来のために続けたいけれど、この商品は続けたくない。解約をしてしまうと高い解約手数料がかかるので、積立停止にして別の海外積立年金を始める。」

ということで、

変額年金プラン:300ドル × 25年

※15年以降は解約手数料無料

をまず始められて、Hansard社Aspireが停止できたら追加で400ドル積立を始めることにされました。

満期時に140%or160%保証がある元本確保型年金プランという選択肢もありましたが、この方はやはり積極運用を選択されました。

本日は以下3つのことを立て続けにしてもらえた方の事例をご紹介します。

・ご自身で海外積立投資(3本目)

・他社からのアドバイザー変更

・弊社パートナーとして事業提携

自己紹介致しますと、私は今年◯歳、〇〇保険会社の社員です。年収は約1400万、その内約30%の420万を貯蓄しており、約190万が持株会、約50万が学資・年金、残り約180万は何もしておりません。現在資産は現金300万、あと不動産です。不動産は自己資金と融資を用いて買い増してきました。今までは実物資産が中心です。最近ようやく金融資産に目覚めまして、海外積立投資を上記に追加で始めました。この資金の出所は不動産投資によるものです。

自分の資産が円に偏っていたので、海外積立投資を始め、まだ毎年年間300万ぐらい余力があるので、ほぼ全てをFXでUSDを購入していきそれを追加投資したいと思っております。

海外口座は持っておらず、河合さんの資料を拝見し、せっかくなら一時的な海外口座ではなく、オフショア資産管理口座を作りたいと思っております。ただそのためには自己資金が不足しているので、1年程度我慢してから始めようと思っております。

◯歳となる5年後には必ずスイスプライベート開設へいきます。ご支援願います。

とてもよく勉強されているし、将来設計ができているのがわかりますよね。

ただ現実的に5年後にスイスプライベートバンクの最低基準である5000万円を作り出すには、かなり無理なハイリスク運用をしないといけないので、これはオススメしませんでした。その上で現実的に可能な数字(積立なら年7~11%)、一括投資なら(年7~17%)をわかってもらい、もう一度計画を立て直しました。その上で、以下2つの質問をいただきました。

Q1:毎月5万円の運用先を考えております。積立の時間軸は長くて15年、年8%は実現したいです。

A1:積立でも8%を目指そうと思うと、今されている海外積立投資であってます。ただ15年できるなら一方でS&P500(これそのものの15年間の年平均利回りは8~12%くらいです)へ投資し、満期時に140%を保証してもらうというのも今の〇〇さんの状況からいうといい選択だと思います。

Q2:また満了時に一括受取が必須でない商品が希望です。例えば年金受取だったり、定額引出だったり。つまり支払満了後も必要な額のみを引出、残高は運用を続けられる商品がないかと探しております。お薦めは今でしたら何になりますかね?

A2:たぶんこれは海外積立投資を契約された業者にそう言われたからそうおっしゃってるのだと思いますが、満期時にそのまま継続してミューチュアルファンドで運用しなくとも、その時点でオフショア資産管理口座など別口座へ移してそこからオフショアファンドで運用をした方が良いパフォーマンスとなりますので、弊社のクライアントはおそらく誰も継続して限られたミューチュアルファンドの中で運用する方はいません。むしろ満期前に一部引出しをしてでも(ペナルティなし)、オフショアファンドへ切り替えることを希望されます(これは実際にされてます)。

200本という中で運用するのは、あくまで積立というプラットフォームを使いながらドルコスト平均法で投資できる先が多いから、というだけです。満期時、もしくはある程度まとまったお金が溜まった後にもその運用を続けるメリットはありません。

投資を始めるところから、満期時のEXIT。その時々でどんな選択肢を知っているか、でずいぶん答えが変わってきてしまいますよね。

この方は弊社大阪セミナー参加後、

・他社からの海外積立投資のアドバイザー変更

・元本確保型海外積立投資を開始

・3000万円のオフショア投資(オフショア資産管理口座経由)

を同時にされました。

まず海外積立投資は他社さんで2010年からされていたようです。ただ7年たっても運用利益どころかマイナス運用。。

ボーナス受け取っての結果ですから、手数料と運用損でマイナスになっているということですね。

そこでまずこれを弊社へアドバイザー変更。弊社が推奨するポートフォリオ(直近のだと設定来7.88%/年 ※2017.6時点)へ切り替えて運用再開しています。更に現在も毎月収入からの余剰資金があるということだったので、毎月200ドル(約2万円)を現在されている海外積立投資とはちょっと違う「元本確保型海外積立投資」でされることになりました。これは満期時(15年後)に140%の最低保証があるので、まず40%のリターンは確保されています。現在されている海外積立投資で7年たっても損をしているということなので、140%保証は魅力的ですよね。

(更にS&P500が140%を上回ればそちらをもらえます。)

最後に相続で受け取ったという3000万円の資金があったので、それを長期運用するためにいくつかのオフショアファンドへポートフォリオ投資されました。

クレジットローンファンド : USD 50,000

森林ファンド : USD 45,000

英国債券ヘッジファンド : USD 45,000

英国介護不動産ファンド :USD 45,000

7.35%固定金利仕組債:USD 70,000

これでこの方の目標リターンとちょうど同じ10%/年で運用できていますし、海外仕組債の固定金利分だけでオフショア資産管理口座の毎年の管理料を払っていけるようになっています。この方お子さんがお二人いるのですが、学資は別で用意されているそうです。なのでお子さんが成人される頃に必要になるわけでもないので、長期投資ができるということでした。

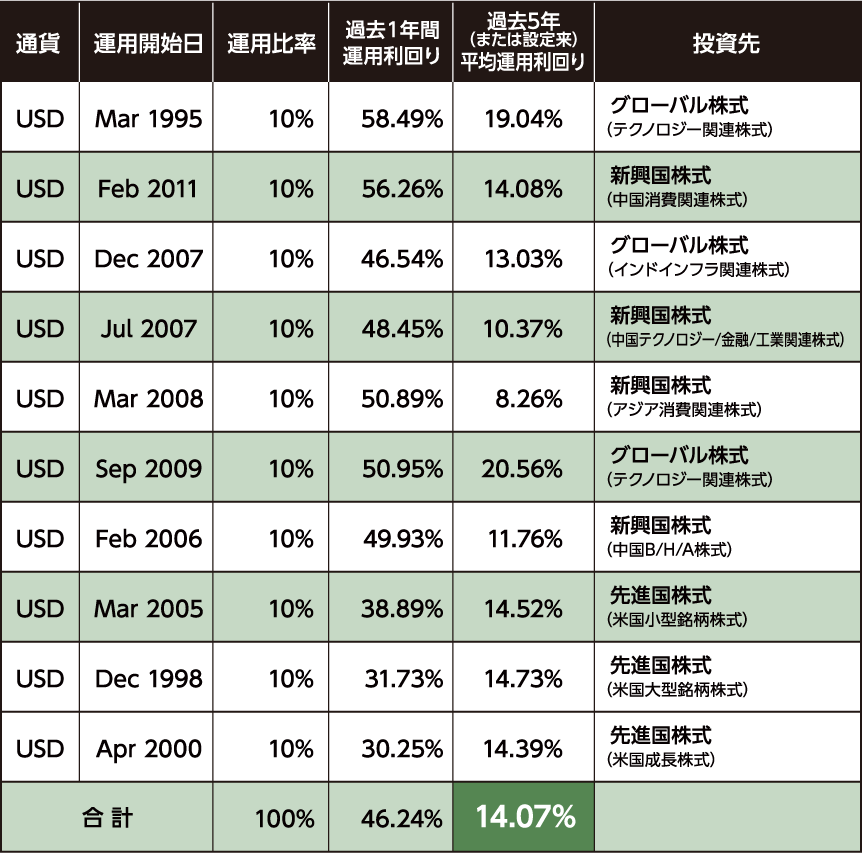

まず今回のお問合せのキッカケになったのが、弊社が設定した新しい推奨ポートフォリオでした。

こちらにあるように年平均で14.07%となっています。

これをご覧になってもらい、このようなお問合せをいただきました。

「【RL360 - Quantum編】を拝見しました。御社を知る以前に他社の方でRL360 - Quantumを契約をして積み立てを3年半ほど継続していますが、何が良いのかわからず、ポートフォリオを変えていません。そのまま放置しております。

御社からの契約ではないのですが、私の契約を御社の推奨ポートフォリオにスイッチング可能でしょうか?」

その後、追加で以下のような質問をいただいてます。

Q1)現在運用中のポートフォリオについて

→ポートフォリオは「Canaccord Select Global Opputunity A USD」ファンドのみですが、正直申し上げまして200本以上の中から複数ファンドチョイスできるにもかかわらず 1つのファンドで運されているのが非常にもったいないですし、運用を放棄しているように感じます。

Q2)推奨オートフォリオに変更したいと考えていますが私は他社(知人)から契約なので、コンサルフィー等の影響がでそうなのが、懸念材料です。前回の質問で契約は今まで通りで、御社でスイッチング可能で理解したのですがアドバイザー(IFA)を変更となると、その辺りの契約関係はどのようになりますか?

→現状、今のIFAに1%/年の信託報酬を払っているかと思います。仮に弊社に運用のアドバイザーを変更しても、それらは同じでそれ以外に直接コンサル費用等金銭をいただく事はございません。ご安心ください。IFAを変更しても、運用を指示する会社を変えるだけですので、RL360との契約には何ら変化はございませんので、ご安心ください。

Q3)仮にアドバイザーの変更をお願いする際は、添付の「RL360 - Quantum ご参考ポートフォリオ」のどこか空欄に氏名を手書きで記入して返送すればよろしいでしょうか?

→弊社に切り替えOKでしたら、アドバイザー変更書類をメール添付いたしますのでそちらにサインをお願いいたします。

結果、

「現在購入しておりますファンドをおそらくIFAが指示をしていると思われる関係がわかりました。たしかに1つのファンドのみの運用の方法がもったいない気がしますね。

信託報酬やコンサル費用の件も回答ありがとうございます。報酬1%が変わらず、前の会社から御社にお支払すればよろしいようですね。

おそらく紹介者の知人にも紹介料が入っているかと思われ、御社に切り替えると、知人の報酬も途絶えて連絡が来ることが予想されそうですが、きちんと資産を見て頂ける御社にアドバイザーの切り替えたいと思います。

この投資の関しては、将来の老後資金のためで海外に手間がかからず移転できるので行っている感じです。」

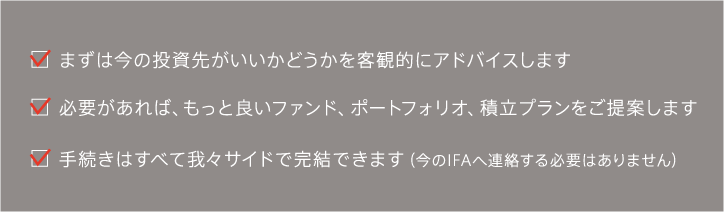

ということで無事アドバイザー変更が終わり、スイッチングをしてちゃんとした運用をしていこうというところです。

アドバイザー変更をすると追加でかかる費用はありますか?

全くありません。現状を維持しながら、アドバイザー登録の変更手続きをするのみです。

具体的にアドバイザー(IFA)は何をしてくれますか??

投資のアドバイスと売買の手続き、運用中の運用報告をします。

アドバイザー変更は具体的にどのような手続きになりますか?

それぞれの商品ごとに書類があります。ご希望の商品について個別にご案内します。

アドバイザー変更をする際、私から現在のアドバイザー(IFA)へ連絡しないといけませんか?

いいえ、全て弊社サイドの手続きで完了できます。

運用は一任ですか?

いいえ、弊社は日本の法律に則り一任勘定は受けていません。 ただ定期的に運用レポートをお送りしていますし、弊社推奨ポートフォリオを変更した際にはお知らせするので、ポートフォリオの変更をするかどうかの判断をしてください。

中国留学後、4年半、野村證券で勤務。野村證券では個人投資家に対して、今も昔も変わらない、株式・債券・投資信託・変額年金保険を販売。2004年当時、日本株&IPOで利益をあげ、中国・インドなどの新興国株へシフト、最後は変額年金保険・高金利債券へシフトしたところで、これ以上手元商品でリターンをあげ続けるのは無理だと思い、たまたリーマンショックの前日に退社。その後、K2 Investmentを立ち上げ、金融危機の最中でもリターンを出し続ける海外のヘッジファンド&オルタナティブの紹介を開始。 K2 Investmentでは、日本の個人投資家を対象に販売者の立場ではい 投資アドバイザーとして客観的な国内投資のアドバイスをし、国内では補えない長期的に運用ができるローリスク・ハイリターン資産を海外から提供してきました。 そして投資の世界と同じく保険の世界も日本特有の規制によって世界基準で殖える、保障してくれる保険がないため、海外保険のマーケティングを開始。これまた同じく、日本国内の保険を保険会社でも乗合代理店でもない(いずれも販売者)立場で客観的なアドバイスをした上で、海外の方が良い数字が出る年金保険、学資保険、高額な死亡保障のための保険(プレミアムファイナンス含む)を提供しています。 付属で、海外口座、海外法人、海外教育などのサポートもしています。

【経歴】

青山学院大学国際政治経済学部 国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務。2008年リーマン・ショックの前日に退社。

プライベートバンクを経て、2009年K2 Investment設立。

2014年ボストン大学留学。現在、弊社会長。

大学時代の4年間でマクロ金融と行動ファイナンスを学問上学び、それを活かす為にファーストキャリアで弊社代表の河合の古巣でもある野村證券に入社しました。

金融危機のさなか国内最大の証券会社という大きな看板のもと募集もの投資信託、債券(仕組債)、株式、変額年金保険などの日本国内の金融商品を中小企業オーナーや開業医、地主などの個人投資家へ販売してきました。

ファーストキャリアとして素晴らしい実務経験を積むことができましたが、顧客の目標達成(投資収益や資産状況など)に沿った販売事情ではないことに違和感を覚え退社。

そんな中で弊社Webサイトと河合のブログ&Twitterを通してK2の事業内容やオフショアファンドの存在を知り、日本の規制下にある国内金融商品のみへの投資だけが「資産運用ではなく、オフショア(海外)には多種多様で顧客パフォーマンスに繋がる中長期投資先が当然のように存在する」ということに気づきそれらを国内個人投資家へアドバイスしたいと考え弊社へ入社を決意。

海外ではグローバルスタンダードとして当然のように投資されているオフショアファンドや海外積立投資での資産運用ですが、もちろん日本の個人投資家も投資できる環境にも関わらず、語学の壁や情報不足などからその機会損失しているので、それらを埋めるべく英語も咀嚼したりグローバルに情報収集を図り、個々のクライアントへ中長期投資できる投資先をアドバイスできることにやりがいを魅力を感じています。

【経歴】

同志社大学商学部卒業、野村證券を経て現職

<趣味>

ネットサーフィン、コーヒー、英語での異文化交流

<出身地>

兵庫県神戸市

大学卒業後、東証一部上場の宝飾品会社にて販売営業に従事。

2006年6月に、とあるファイナンシャルプランナーとの出会いから、より顧客利益につながる仕事がしたいという想いで、飛び込みで生命保険の代理店に志願して転職。独立系乗合保険代理店にて、生命保険のライフプランナーとして11年半勤務しました。

並行して、2011年10月より海外投資のアドバイスを開始。弊社河合とは、同業者の紹介で知り合うことに。国内海外問わずいいものはいい!悪いものは悪い!という投資スタンスよりクライアント志向に立った活動方針に共感しこれまでのキャリアを活かし、弊社保険アドバイザーとして2017年12月よりK2 Holdingsに参画しました。

国内外の保険や投資など幅広いアドバイスを得意とし、日々顧客利益のために活動中。

【経歴】

神奈川大学経済学部卒業 大手宝飾品専門店に勤務後、生損保代理店で11年半勤務。

その傍らで、より顧客志向に立ったアドバイスがしたいと思い、2011年10月より海外投資のアドバイスを開始。

その後、弊社保険アドバイザー(国内外の保険相談)として2017年12月より勤務。

<趣味>

ゴルフ(少々)、海外視察、草野球

元々、金融関係のシステム開発会社でSEとしてネット証券、大手企業の基幹システム開発などを担当していました。金融関連のシステム開発自体は面白さを感じていましたが、大規模の開発が多く、業務の幅を広げたいとベンチャー企業に転職。

ベンチャー企業でSNSやCMSなどのWeb系の開発からWeb広告マーケティングまでを担当しました。

そんな折、弊社代表の河合と出会い、Webを活用することによって100%PULL型(投資家が自分から主体的に相談をすること)で来た投資相談に対してアドバイスする、という現在の弊社(K2 Investment)のビジネスモデルを聞き、今まで私が行なってきた新しいWebサービスの立ち上げや、Webマーケティングの知識を生かして、新しい金サービスに携われると考えました。

実際、K2に参加後は金融とWebを組み合わせた情報提供を行い、世界中のどこからでも情報にアクセスしてもらい興味をもったクライアントからのお問合せにつなげる仕組みづくりを行ってきました。

K2では河合を中心に海外の金融、保険の情報を直接キャッチアップし、最新の情報を提供できる仕組みがあります。 今後この経験を元に、様々な方と連携し、更に多くのクライアントに有益な情報を提供するためのプラットフォームを作っていきたいと考えています。

【経歴】

新潟大学大学院卒業後、金融システム、Web関連開発に携わる

【趣味】

ドラム、食べ歩き、アニメ・映画鑑賞

【経歴】

関西外国語大学短期大学部英米語学科卒業

2009年、野村證券を経てK2 Investment設立。

2013年、フランス留学後、K2 Holdingsパリ事務所立ち上げ。

<趣味>

旅行、食べ歩き・ワイン、セレクトショップめぐり

新卒で野村證券に入社し、店頭業務・営業サポート・ClientRelation(医療・学校・宗教・事業・公益法人・地方自治体に対するRM、運用提言)と、さまざまな業務を経験させてもらいながら、15年間勤務しました。

金融の知識がゼロからのスタートでしたが、野村のしっかりとした研修・人材育成サポート体制に助けられ、厳しくそして温かい素晴らしい上司や同僚たちに恵まれ、野村で鍛えられた15年間のすべての経験が、今の私の土台となっています。

そんな中で、河合と出会い、一緒に外の世界を目指すようになり、2009年にK2Investmentを立ち上げました。 K2 Invetment立ち上げの時は、まだ顧客もサービスも何もなく、あるのは希望と時間のみ。けれど人をサポートすることが好きな私は、会社や社員をサポートすることや顧客に満足してもらえるようなことを軸に、社内の管理体制など土台を作りました。 金融という世界でキャリアを積む一方で、海外への留学という長年心に抱いてきた夢があったのですが、2013年4月ついにフランスという地で実現しました。外国に住みながら現地の人と触れ合いながら言語を取得するということは、楽しいことばかりではありませんがとても刺激のある毎日です。

そして、会社への復帰と共にパリにてK2Investmentパリ事務所を設立しました。 化粧品と同じで、◯◯のお店へ行けば◯◯の扱う商品を勧められ、△△のお店では△△の扱う商品しか買えない、といったスタイルではなく、国内外すべての金融商品の中からそのクライアントに最も適したものをアドバイスできるという現在のK2のこのスタイルこそが、ずっと望んできた本来のアドバイス業務だと思っています。 クライアントと共に考え、将来のために共に資産を育てていく。これからもK2 のファンを増やすべく、きっちりサポートをし、精進してまいります。

大学卒業後、東証1部上場の設備会社で現場監督として勤務。

外資系生命保険会社からスカウトされ、2013年1月から生命保険のライフプランナーとして6年3ヶ月勤務。

また同時期に個人で海外投資も始めましたが、海外投資の情報は少なく信頼できるか判断も難しいので、WEBや知人から沢山の情報を集めていました。

その1つの情報源としてK2のメルマガを購読しながら知識を深めていきました。 そして国内外の保険や投資についてメリット、デメリットを正直に伝えた上でアドバイスをする活動方針に共感し、弊社保険アドバイザーとして2019年4月よりK2 Holdingsに参画しました。

クライアントのマネーリテラシーの底上げをしつつ、日々顧客利益の為に活動しております。

【経歴】

岡山大学 環境理工学部 卒業

大手建設設備会社に勤務後、 外資系生命保険会社で6年勤務。

その後、2019年4月から弊社 保険アドバイザーとして勤務。

【趣味】

フットサル、テニス、スノボー、ゴルフ(初心者)

15年以上、投資や事業に取り組んできており、自分の想定寿命やライフプランから逆算して必要となるポートフォリオを組んでいる。

株式投資を始めたが、ライブドアショックで大損。その後、独学で学び、まだ一般的でなかったインデックス投信や海外ETFなどに分散しながら資産を構築。

また、自分の労働含めた資本が日本に集中していることに気付き、海外へ分散していくことを決意。数年前からK2 Investment経由でいくかの海外ファンドに投資している。

その他、海外保険、太陽光発電、サブスクリプションビジネスを運営。営業やキャリアコンサルタントの経験から相談者の考えをしっかり伺いながら、最善のアドバイスをして参ります。

【経歴】

愛知大学経済学部卒業。

大手旅行会社で10年間、その後、企業の人材育成を支援する会社で約6年間、法人営業として経験を積む。

直近約5年半はキャリアコンサルタントとして、転職希望者の相談や企業の採用に一役を担う。 その傍らで、自らの投資経験を踏まえたファイナンシャルアドバイスを開始。

ファイナンシャルプランナー2級も取得。

自分でしっかり考える投資家をサポートするという経営方針に共感し、自らもかねてから顧客であったK2 Investmentに参画。

【趣味】

投資、ビジネス、旅行、読書

会社名

設立

所在地

K2 Holdings

2009年6月

<Paris> 96 rue Rambuteau Paris 75001, France

<Hong Kong> 21 Whitfield Road, Hong Kong

<Hawaii> 3005 Holei, Honolulu, Hawaii, USA

TEL : 03-6215-8600